خبر

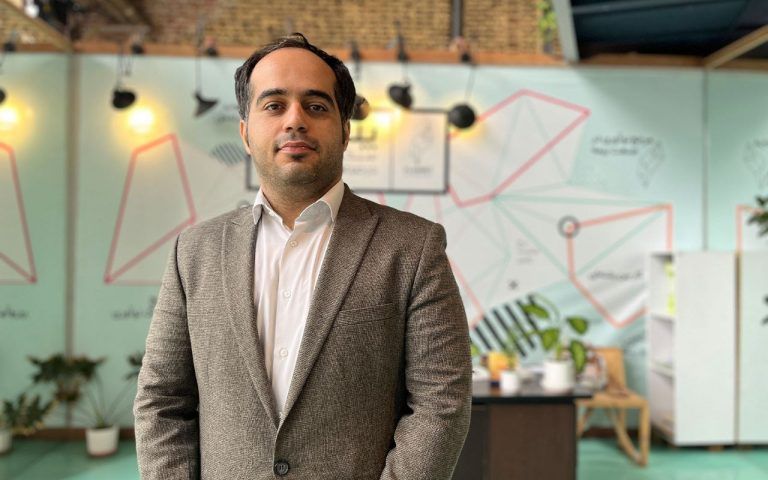

با خداحافظی ایمان ارسطو از سمت مدیرعاملی پلنت، ارشد حسینی جانشین وی شد

ارشد حسینی به عنوان مدیرعامل جدید پلنت،جایگزین ایمان ارسطو شد که پیشتر هدایت این مرکز را بر عهده داشت. این تصمیم در چارچوب برنامهی بازآفرینی،

ارشد حسینی به عنوان مدیرعامل جدید پلنت،جایگزین ایمان ارسطو شد که پیشتر هدایت این مرکز را بر عهده داشت. این تصمیم در چارچوب برنامهی بازآفرینی،

مرکز نوآوری بیمه و مالی پلنت در تازهترین گزارش خود، مسیر سهماهه تابستان ۱۴۰۴ را روایت کرده است؛ دورهای که با مجموعهای از اقدامات اثرگذار،

نخستین جلسه از سلسله رویدادهای «جالب»، که به موضوع طراحی محصول اختصاص داشت، روز دوشنبه هفتم مهرماه ۱۴۰۴ در آمفیتئاتر پلنت ۱ برگزار شد. در

در پلنت، هر فصل فرصتی است تا از همکارانی که با تلاش، خلاقیت و اثرگذاری خود نقش ارزشمندی در رشد و موفقیت مجموعه داشتهاند، قدردانی

مرکز نوآوری و شتابدهنده پلنت در نیمه دوم شهریورماه رویدادی با عنوان «روز فرصت» برگزار میکند؛ رویدادی که به گفته ارشد حسینی، مدیر شتابدهی پلنت،

ایمان ارسطو، مدیرعامل پلنت در گفتوگو با عصر تراکنش از فعالیتهای یک سال گذشته این مرکز در حمایت از استارتاپهای فعال در حوزههای اینشورتک، فینتک