خبر

گزارش تصویری رویداد جالب 6- از خیال تا خلق…

زویداد جالب 6 با نام از خیال تا خلق با منتوری محمد طالبی، موسس مدرسه کاسکو عصر یکشنبه در مرکز نوآوری پلنت برگزار شد.

زویداد جالب 6 با نام از خیال تا خلق با منتوری محمد طالبی، موسس مدرسه کاسکو عصر یکشنبه در مرکز نوآوری پلنت برگزار شد.

ششمین دوره رویداد جالب با عنوان «از خیال تا خلق…» با حضور محمد طالب، موسس مدرسه کاسکو در مرکز نوآوری پلنت برگزار شد.

فراخوان سرمایهگذاری شبکه نوآوری پلنت برای بهار 1405 کلید خورد.

رویداد جالب شبکه نوآوری پلنت که یکی از موفقترین رویدادهای مبتنی بر تجربه است، کسب و کارها را از زاویه دید تجربه و دلبستگیهای موجود

دومین رویداد مسوولیت اجتماعی شبکه نوآفرینی پلنت با نام «میتوانیم تابآور نباشیم» در بستر آنلاین توسط «سولماز منزوی»، کوچ و روانشناس سازمانی، 30 اردیبهشت برگزار

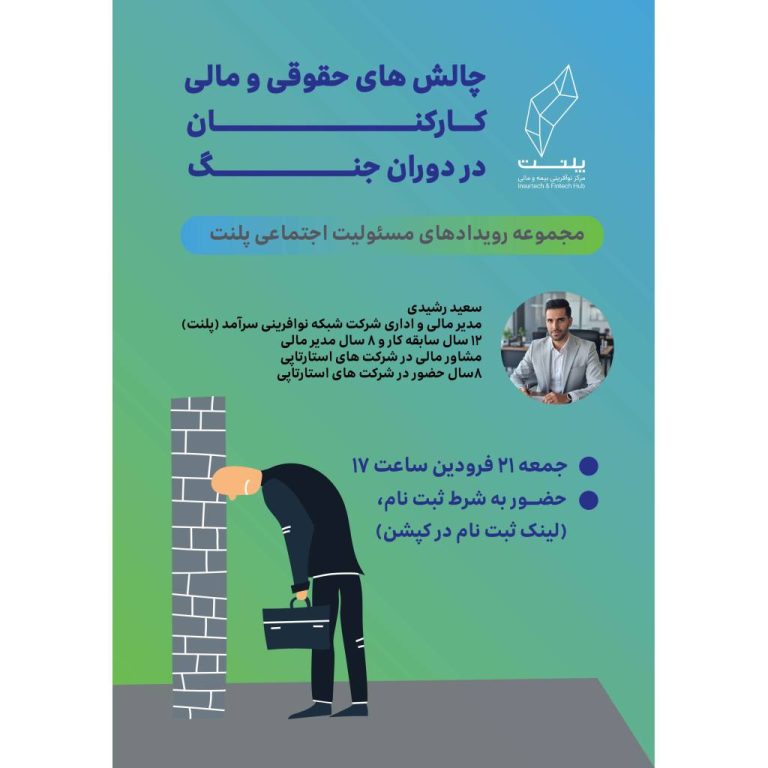

مرکز نوآفرینی پلنت در راستای فعالیت های مسوولیت اجتماعی خود، رویداد «چالشهای حقوقی و مالی پرسنل در دوران جنگ و پساجنگ» را برگزار کرد.