بازار اینشورتکها در چین پیچیدگیها و ویژگی هایخاص خود را داراست؛ ویژگیهایی که درک و شناخت هر کدام از آنها میتواند راهکاری مفید برای باقی شرکتها و استارتآپهای بیمهای تلقی شود. همگرایی مؤثر فناوری و صنعت بیمه در کشور چین بازار اینشورتکهای این کشور را با طیف وسیعی از فرصت ها همراه کرده است. شبکه نوآفرینی پلنت در این مقاله به بررسی تاثیرات عمده فناوری در صمنعت بیمه چین در زمینههای مختلف پرداخته است.

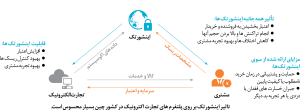

1) توزیع آنلاین

- فروش محصولات بیمه سنتی از طریق کانال های آنلاین یا تلفن همراه.

سهم فناوری در این بازار به توانایی آن در دسترسی بیشتر به جامعه مشتریان و ماندگاری طولانیمدت آنها بستگی دارد. از سوی دیگر کارآمدتر کردن عملیات ها و بهبود تجربه مشتری از دیگر رویکردهایی است که در این نوع کانال توزیع به آن توجه می شود. رقابت در این بخش معمولاً میان شرکتهای بیمه سنتی و پیشگامان عرصه بیمه و همینطور پلتفرمهایی است که توسط اکوسیستم های کلان هدایت می شوند، مانند شرکت بیمه پینگآن و علیپی و گروه تائوبائوی علیبابا و…

2) فناوری با قابلیت بهروزرسانی

- استفاده از فناوری برای شخصی سازی، پویایی و هدفمندکردن محصولات موجود.

در این بخش از اینشورتکها که در کشور چین شاهد روند روبهرشد آن هستیم از فناوریهای روز برای جمعآوری و تجزیه و تحلیل مجموعه دادهها برای مدیریت و کاهش ریسکهای زیربنایی استفاده میشود تا روند بهینهسازی فرآیندهای بیمه و رسیدگی به مطالبات با سریعترین شکل ممکن صورت بگیرد. به عنوان مثال دو شرکت بیمه پینگآن و PICC به استفاده از تلماتیک و بیمه مبتنی بر استفاده رو آوردهاند و شرکت ژونگآن بیمه بیماریهای اضطراری را بر اساس فناوریهای پوشیدنی خاص خود تدوین کرده است. اینشورتکهای فعال در این عرصه شامل متصدیان و شرکتهایی با پیشینه فعالیتهای مختلف هستند، به خصوص شرکتهایی با قابلیت قوی تجزیه و تحلیل دادههای کلان و توانایی فنی برای سازگاری با فناوریهای تازه و بهینهسازی فرآیندهای موجود در سازمان.

بیشتر بخوانید:

جولان اژدهای سرخ چین در صنعت بیمه

3) نوآوری در اکوسیستم

- اعمال قدرت از طریق تجزیه و تحلیل داده ها برای برآوردن نیازهای احتمالی در اکوسیستم ها

خرید آنلاین و تمایل به استفاده از قابلیتهای فروش دیجیتالی کالا و خدمات با تمامی حسن هایی که برای مشتری و فروشنده دارد، دارای یک نقطه ضعف اساسی است . این که مشتری نمیتواند کالا یا خدماتی را که برای آن هزینه میپردازد از نزدیک و به صورت فیزیکی مشاهده یا امتحان کند بنابراین اغلب احساس عدم اطمینان یا ریسک در مورد خرید با مشتری است و همین چالش به مراتب میزان تجرات الکترونیک در را پایین میآورد. با درک این چالش بود که اینشورتکهای چین به خصوص ژونگآن در اولین قدم بیمه خرید محصولات آنلاین را پیش کشیدند. به این ترتیب که مشتری با پرداخت هزینهای بسیار پایین در حدود 6 سنت میتواند کالایی را که به صورت آنلاین خریده است، بیمه بازگشت کند و دیگر نگران عیب و ایرادهای احتمالی یا حتی عدم رغبت به آن نباشد. و به این شکل بود که هراس از خرید اینترنتی تا حد زیادی در بازار فروش آنلاین چینیها کاهش پیدا کرد. اما مسئله اینجاست که این مدل کسبوکار به درک کاملی از نیازهای مصرفکنندگان در هر اکوسیستمی بستگی دارد. از سوی دیگر نیازمند توانایی تجزیه و تحلیل حجم زیادی از دادههای اکوسیستمهای پویا برای ایجاد مدل قیمتگذاری درست و دقیق و همینطور فرآیندهای فناوریمحور برای انجام عملیات های خودکار و بالا بردن سطح نوآوری است. باید در نظر داشت که همکاری اینشورتکها در اکوسیستمهای مختلف باعث ایجاد چرخه کاملی می شود که در آن ارائهدهندگان بیمه به طور مداوم نیازهای بالقوه مصرفکنندگان را در اکوسیستم تأمین می کنند و اکوسیستم از رضایت بیشتر مشتری و افزایش مصرف سود می برد، روندی که در هر سمت آن عناصر اصلی برنده میدان تلقی می شوند!