هر ساله، شرکتهای بیمه در سراسر جهان فرآیندهای برنامهریزی استراتژیک را انجام میدهند. آنها مشتاق به انتخاب راههای جدید و جسورانه هستند، اما معمولاً به صورت تدریجی تسلیم اینرسی استراتژی میشوند. تحقیقات نشان میدهد که عمده شرکتهای چندبخشی، میزان یکسانی از سرمایه را به بخشهای مختلف کسبوکار اختصاص میدهند. دلایل زیادی برای این موضوع وجود دارد، مانند ترس از ریسککردن تا سیاستهای کلان شرکتها در جهت دستیابی به یک استراتژی بینقص که وجود خارجی ندارد. به صورت تجربی یک راهحل اثبات شده وجود دارد :

“درک این موضوع که استراتژی به معنی بازی با فرصتهاست.”

هر تصمیمی منجر به موفقیت نخواهد شد اما شرکتهایی که استفاده بیشتری از فرصتها ببرند موفق خواهند شد. بنابراین تعداد کمی از شرکتهای موفق در صنعت بیمه عمده سود اقتصادی را کسب میکنند. در این تحقیق، جایگاه این رهبران را مشخص کرده و نحوه کاهش فاصله بیمهگران با آنها را تعیین میکنیم.

درک منحنی قدرت و نحوه به کار بردن آن

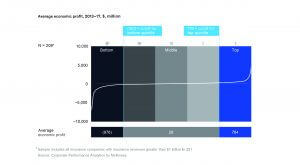

تحلیل سود اقتصادی 209 شرکت بیمه در کشورهای مختلف جهان از سال 2013 تا 2017، منتج به شناسایی یک منحنی قدرت شد. این منحنی نشان میدهد که سود اقتصادی به صورت نابرابر بین شرکتهای بیمه تقسیم شده است (شکل 1). بیست درصد بالایی شرکتهای بیمه (شرکتهای یک پنجم اول) به طور میانگین در دوره بررسی (2013 تا 2017) 764 میلیون دلار سود اقتصادی کسب کردهاند. در مقابل، شصت درصد میانه (شرکتهای یک پنجم دوم، سوم و چهارم) به طور میانگین 26 میلیون دلار سود اقتصادی کسب کردهاند. شرکتهای میانه سود زیادی را ایجاد نکرده و ضرر زیادی هم نکردهاند، اما در 20 درصد پایین، به طور میانگین هر شرکت در هر سال 976 میلیون دلار ضرر کرده است.

صعود شرکتها در منحنی قدرت سخت است. میزان موفقیت شرکتهای یک پنجم پایین، که از سال 2003 تا 2007 شروع به حرکت به سمت شرکتهای یک پنجم بالا کردهاند، در یک دوره ده ساله 17 درصد بوده است. میزان موفقیت شرکتهای میانه نیز 10 درصد بوده است. با این حال امکان پیشرفت شرکتها و قرار گرفتن در یک پنجم بالایی وجود دارد.

چگونه در منحنی قدرت صعود کنیم

صعود در منحنی قدرت، نیازمند تمرکز دقیق بر دو گروه از عوامل است: عوامل بنیادین و تغییرات جسورانه.

شکل 1- منحنی قدرت در صنعت بیمه که نشان میدهد سود اقتصادی به صورت نابرابر بین شرکتهای بیمه تقسیم شده است. ناحیه یک، یک پنجم بالایی، ناحیه 2 و 3 و 4 سه پنجم میانی و ناحیه 5 یک پنجم پایینی شرکتها از نظر سودآوری را مشخص میکند. شرکتهای یک پنجم بالا بیش از 179 میلیون دلار سود کرده و شرکتهای یک پنجم پایین بیش از 150 میلیون دلار ضرر کردهاند.

عوامل بنیادین

اگر بدانیم نسبت به شرکتهای برتر در چه جایگاهی قرار داریم، چشماندازی ارزشمند برای چگونگی پیشرفت در اختیار خواهیم داشت. هر چند که این عوامل، اغلب در کوتاهمدت قابل کنترل نیستند، اما یادگیری نحوه کار با آنها مهم میباشد. این عوامل عبارتاند از : موهبتها و روندها

- موهبتها

موهبتها به وضعیت فعلی بیمهگر در بازار گفته میشود که شامل اندازه شرکت، انعطافپذیری مالی آن و سرمایهگذاریهای قبلی شرکت در تکنولوژی و توسعه محصول است.

اندازه: رهبران بازار که بیشترین سود را کسب میکنند، دارای اندازه مناسبی هستند. اندازه شرکت تاثیر بهبود عملکرد را تقویت خواهد کرد. میانگین سرمایه شرکتهای یک پنجم بالا، بین سال های 2013 تا 2017، برابر با 17 میلیارد دلار بوده است.

انعطاف پذیری مالی: شرکتهایی که منابع بیشتری را به فرصتهای جذاب اختصاص میدهند، شانس بیشتری برای صعود دارند. برای شرکتهای بیمه، این انعطافپذیری را میتوان از طریق نسبت بدهی به سرمایه و سطوح قانونی سرمایه مثل نسبت کفایت سرمایه ارزیابی کرد. احتمال افزایش سود در بیمهگرانی که از نظر نسبت بدهی به سرمایه یا نسبت کفایت سرمایه در بین 40 درصد بالای شرکتها قرار دارند، بیشتر است.

سرمایهگذاری در توسعه محصول: شرکتهای بیمه نسبت به شرکتهای صنایع دیگر، به ندرت بودجهای را برای یک بخش تحقیق و توسعه نظاممند اختصاص میدهند. اما بیمهگران موفق دارای فرهنگ نوآوری و سابقه بهبود مستمر محصولات خود هستند. نوآوری در اینجا به معنی یکپارچگی عمودی و گسترش افقی میباشد. به عنوان مثال از طریق ترکیب کسبوکار بیمه با بخش سلامت و انجمنهای بازنشستگی.

- روندها:

روندها به نیروهای موافق و مخالف در بازار بیمه اشاره دارد که می تواند صعود شرکت در منحنی قدرت را سختتر یا آسانتر کند. روندها شامل روندهای صنعت و روندهای جغرافیایی میباشد.

روندهای صنعت: محیط رقابتی و اقتصادی که بیمهگر در آن قرار دارد، تلاشهای او را برای رشد و سودآوری را تحت تاثیر قرار میدهد. روندهای صنعت عبارتاند از: عوامل موافق مثل پایین ماندن نرخهای بهره بانکی، بادهای مخالف مثل افزایش تقاضا برای امنیت سایبری توسط مشتریان بیمه اموال و حوادث. برخی روندها نیز وجود دارند که تاثیر آنها مبهم است. به عنوان مثال ماشینهای ایمنتر منجر به کاهش مشتریان خواهد شد، اما سودآوری شرکتهای بیمه را افزایش خواهد داد. یکی از مهمترین موضوعات برای بیمهگران شناخت روندهای موافق و مخالف است. هماهنگی سبد محصولات شرکت با بادهای موافق و مخالف در طول زمان، از مشخصههای یک استراتژی خوب میباشد.

روندهای جغرافیایی: محیط اقتصادی متغیر در کشورهای مختلف بر صعود بیمهگر در منحنی قدرت تاثیر میگذارد. در بازارهای بالغ، صنعت بیمه به شدت رقابتی و دارای رشد کم میباشد. به عنوان مثال در ایالات متحده، به طور کلی بازار بیمه مستمری، در 5 سال گذشته راکد بوده است.

تغییرات جسورانه

پس از بررسی 40 مورد، پنج تغییر جسورانه تاثیرگذار بر صعود شرکتها در منحنی قدرت عبارت است از:

- تغییر اول: جابهجایی منابع به صورت پویا بین کسبوکارهای مختلف

برخی از شرکتها بسیاری از محصولات قدیمی را به مشتریان پیشنهاد میدهند که سودآوری زیادی ندارند. این محصولات قدیمی، توجهات را از توزیع، توسعه محصول و سیاست مدیریتی دور میکند. در عوض شرکتها باید سرمایه خود را به فعالیتهایی با بازگشت سرمایه بالاتر (ROE) اختصاص دهند. همچنین سرمایه شرکت نه فقط در توسعه محصولات، بلکه در طول مسیرهای استراتژیک مختلف نیز باید به کار گرفته شود. بهترین عملکرد، هنگام به کارگیری 60 درصد از سود به دست آمده در ده سال گذشته، اتفاق میافتد. بیمهگرانی که ترکیب کسبوکار خود را بهبود میدهند، احتمال صعود بیشتری خواهند داشت. اختصاص پویای منابع، 3 الی 4 درصد به سودآوری شرکت میافزاید. برخی از شرکتها نیز با اختصاص سرمایه کمتر به بخشهایی که دارای عملکرد ضعیف هستند، سودآوری خود را افزایش دادهاند.

- تغییر دوم: سرمایهگذاری اساسی در فرصتهای رشد طبیعی

سرمایهگذاری دوباره سود انباشته، در کسبوکارهای سودآور و با عملکرد خوب، راهی مطمئن برای افزایش سودآوری میباشد. اما یافتن این فرصتها برای بیمهگران در طی 10 سال گذشته سخت بوده است. بیمهگرانی این فرصتها را مییابند که 1.7 برابر بقیه شرکتها در کسبوکارهای جدید سرمایهگذاری کردهاند. شرکتهای نوآوری که این نسبت از سرمایهگذاری را انجام دادهاند، محصولات و خدماتی انقلابی را معرفی کردهاند که در نهایت موجب رشد سریعتر آنها نسبت به رقبا شده است. در واقع این شرکتها با پیشتازی و کاهش شدت رقابت، موفق به کسب حاشیه سود بالاتر و بازگشت سرمایه سریعتر شدهاند.

- تغییر سوم: دنبال کردن بحث ادغام و تصاحب به صورت موضوعی و برنامهریزی شده

سومین تغییر، استفاده از ادغام و تصاحب برنامهریزی شده میباشد که رویکردی مهم برای بیمهگران با انعطافپذیری مالی میباشد. رویکرد برنامهریزی شده نسبت به ادغام و تصاحب بدین صورت است که تصاحب شرکت موردنظر طی چندین معامله صورت گرفته و ارزش هیچ یک از معاملات در هر سال، نباید بالاتر از 30 درصد ارزش بازار شرکت خریداری شده باشد، اما بعد از ده سال میزان تصاحب شرکت خریداری شده باید بالاتر از 30 درصد باشد. این عمل معمولاً در حوزههای موضوعی تکنولوژی، گسترش خطوط تولید محصولات جدید و یا گسترش بازارهای جغرافیایی انجام میگیرد. شرکتهایی که ادغام و تصاحب برنامهریزی شده را اجرا میکنند، به دنبال ادغام کامل نیستند. مزایای این نوع ادغام و تصاحب برای شرکت تصاحبگر عبارت است از: آسانسازی فرآیند یکپارچهسازی دو شرکت، دوری جستن از مزایدههای رقابتی، و تسهیل اکتشاف فرصتهای جدید بدون اختصاص سرمایهای هنگفت. همچنین این رویکرد، مناسب تصاحب توانمندیهای جدید مثل دیجیتالیزه کردن و تحلیل دادهها میباشد.

- تغییر چهارم: افزایش حاشیه سود

تغییر جسورانه چهارم، بهبود نرخ بازگشت سرمایه از طریق ارزیابی ریسک بهتر و کاهش نرخ خسارت میباشد. بیمهگران میتوانند از طریق کسب امتیاز دسترسی به بخش خاصی از مشتریان و یا تحلیل دادههای مشتریان جهت کاهش ریسک، به نتایج خوب این تغییر دست یابند. برای صعود در منحنی قدرت و قرار گرفتن در یک پنجم بالایی، بیمهگر باید جز 30 درصد بالایی بین شرکتها از نظر حاشیه سود باشد.

- تغییر پنجم: بهبود در کارایی

بیمهگران به علت افزایش شفافیت قیمتها، اثرات دیجیتالیزه شدن و نرخهای پایین بهره بانکی، برای پایین آوردن هزینهها تحت فشار مداوم هستند. در واقع مطالعات مککنزی نشان میدهد که میزان هزینههای تازهواردان دیجیتالی، 40 درصد کمتر از بیمهگران قبلی بوده است. بیمهگران عموماً نرخ خسارت را مهمترین اهرم خود میدانند، اما بهبود کارایی، کاهش نرخ هزینهها و افزایش درآمد به ازای هر یک از کارکنان تاثیری عمیق بر سودآوری آنها خواهد داشت. بیشتر مدیران اجرایی شرکتها اعتقاد دارند که موج اساسی بعدی در کاهش هزینهها، طی سه تا چهار سال آینده رخ خواهد داد. برای صعود در منحنی قدرت و قرار گرفتن در یک پنجم بالایی، بیمهگر باید جز 30 درصد بالایی بین شرکتها از نظر بهبود هزینهها باشد.

سودی که پس از کسر هزینههای اقتصادی(به خصوص هزینههای فرصت) و حسابداری از درآمد، حاصل میشود.

نویسندگان :

Alex D’Amico

Mei Dong

Kurt Strovink

Zane Williams

ترجمه و تلخیص توسط :

صادق مقدم