شرکتهای بیمه، باید متوجه تازهواردینی که از تکنولوژی به عنوان یک مزیت رقابتی استفاده میکنند، باشند. چرا که با وجود آنها (اینشورتک)، سهم بازارشان در صنعت بیمه به خطر میافتد. تازهواردین بازیگران باهوشی هستند که فناوری و خلاقیت را وارد صنعت بیمه کرده و علاوه بر ایجاد فرصتهای جدید، فضای رقابتی شدیدی را خلق میکنند.

در طول چند سال گذشته، اینشورتکها در فضای صنعت بیمه ظهور پیدا کردند و سرمایهگذاری روی آنها با جهش و رشد خوبی مواجه شد. در همین مدت موفقترین سرمایهگذاریها در اینشورتکها، از مرحله seed و venture-capital گذشته و وارد مرحله تأمین اعتبار و بودجه، شده است.

جایگاه اینشورتکها در صنعت بیمه چیست؟

در دنیای امروزی با توجه به گسترش فناوریهای دیجیتال، جوانان و نسل جدید کمتر به فرایندهای سنتی پایبند هستند و علاقه دارند که در کوتاهترین زمان و با استفاده از فناوریهای جدید، به راحتی خدمات بیمهای خود را دریافت کنند. این موضوع به نوبه خود فرصت خوبی را برای حضور اینشورتکها در صنعت بیمه فراهم میکند. برخلاف فینتکها در حوزه بانکداری، اینشورتکها تمرکز اولیه خود را بر روی بازار خردهفروشی گذاشتهاند. در حال حاضر 75% از اینشورتکها در حوزههای خردهفروشی و مابقی آنها در بخش تجاری فعالیت میکنند.

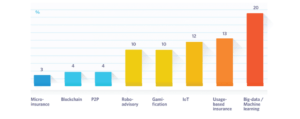

امروزه اینشورتکها در مراحل اولیه سازگاری با تکنولوژیهای جدید هستند و تقریباً تمام آنها، مجهز به رابط کاربری دیجیتالی برای ارائه خدمات به مشتریان خود میباشند. در شکل 1 میزان استفاده از تکنولوژیهای جدید توسط اینشورتکها را نمایش داده شده است.

شکل1 – درصد استفاده اینشورتکها از تکنولوژیهای جدید

اینشورتکها نقاط سودآور بازار را شناسایی میکنند

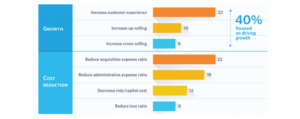

اینشورتکها با ورود خود به صنعت ، محیط پر ریسکی را برای شرکتهای بیمه ایجاد میکنند. آنها با چابکی بالا، مدلهای عملیاتی جدید و نوآوریهای دیجیتال، ابتدا نقاطی از بازار را که پرسود هستند، مورد هدف قرار داده و سپس توسط فناوریهای جدید آنها را متعلق به خود میکنند. در این راستا شکل 2، نشان میدهد که ارزشهای پیشنهادی اینشورتکها چیست و چگونه تمامی بخشهای بازار را تحت تأثیر خود قرار دادهاند.

شکل 2 – ارزش پیشنهادی اینشورتکهای موجود در صنعت

اینشورتکها همواره بهدنبال یافتن راههای جدیدی برای رشد هستند و اصلیترین عامل موفقیت آنها ورود به بازارهای ناشناخته و رفع نیازهای برآورده نشده افراد است. برای اینشورتکها تمرکز بر روی هزینه عملیاتی پایین از طریق مدلهای عملیاتی و دیجیتالی، نوعی ارزش پیشنهادی محسوب میشود. ولی برای قدیمیهای موجود در صنعت، بهدلیل وجود ساختارهای قدیمی و عدم انعطافپذیری، این ارزش پیشنهادی در طول زمان به یک چالش بزرگ تبدیل شده است.

تفاوت میان اینشورتکها با شرکتهای متعارف در صنعت بیمه چیست

یکی از مزیتهای اینشورتکها، آزادی آنها از خدمات و فرایندهای متعارف است. آنها قادر هستند کلیه فرایندها، خدمات و سیستمها را بر اساس بهروزترین تکنولوژیهای موجود طراحی کنند. اینشورتکها با استفاده از تخصص دیجیتالی، از چندین روش مختلف برای به حداکثر رساندن ارزش پیشنهادی خود، استفاده میکنند. این ارزشها عبارتند از:

- افزایش ارتباطات: اینشورتکها همانند کارگزاران دیجیتالی KNIP در آلمان و Clark در سوئیس از هوش مصنوعی و برنامههای پیشرفته برای ارائه خدمات مختلف از جمله مشاورههای مالی از طریق رباتها، رابط کاربری دیجیتال و توزیع دیجیتال استفاده میکنند.

- مورد هدف قراردادن مفاهیم محصول: اینشورتکها قادر به ارائه محصولات کوچک شخصیسازیشده بر اساس میزان مصرف مشتریان و ایجاد ارزش افزوده هستند. به عنوان مثال اینشورتک Cuvaa این اجازه را به مشتریان خود میدهد که بیمهی اتومبیل را بهصورت ساعتی و براساس نیازشان از طریق تلفن همراه خریداری کنند.

- اتوماتیک بودن رویهها: اینشورتکها با اتوماتیک کردن رویهها، کلیه هزینهها را کاهش داده و به انجام فرایندها سرعت بخشیدهاند. به عنوان مثال SnapSheet خدمات مدیریت خسارت را، به صورت فرایند پیوسته (end to end) به مشتریان خود ارائه میدهد.

- تصمیمگیری مبتنی بر داده و بینش: اینشورتکها با دسترسی به منابع متنوعی از دادهها و استفاده از تکنیکهای یادگیری ماشینی، به ایجاد نوآوری و ارائه خدمات/ محصولات شخصیسازی شده، میپردازند.

- تعامل اجتماعی: کلیه اینشورتکها برای تعامل با افراد و مشتریان از شبکههای اجتماعی نظیر Instagram، Yotube و Facebook استفاده میکنند.

- افزایش تعاملات مکرر: اکثر اینشورتکها، خدمات در لحظه خود را به راحتی و در قالب اپلیکیشن، به مشتریان ارائه میدهند. به این صورت که مشتریان فقط کافی است با زدن یک دکمه، بیمهنامهای را خریداری کنند و یا از خدمات آن استفاده کنند.

- دیجیتالی کردن نقاط عطف: عدم توجه به نیازهای مشتریان در نقاط عطف چرخه خرید (مانند زمان وقوع خسارت یا گرفتن مشاوره)، میتواند تاثیر منفی بر ارتباط با ایشان داشته باشد. اینشورتکها این امکان را برای مشتریان خود فراهم کردهاند تا در زمان و هزینه دسترسی به خدمات برای مشتریان، صرفهجویی چشمگیری به وجود آید.

اینشورتکها به سمت ارتقاء کارایی حرکت میکنند

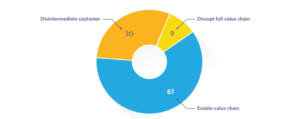

حضور اینشورتکها در صنعت، برای شرکتهای بیمه همیشه هم بد یا مضر نیست. در واقع اینشورتکها در همه قسمتهای صنعت بیمه بهدنبال جذب مشتری و سهم بازار بیمهگران متعارف نیستند. بر اساس اطلاعات بهدست آمده از پایگاه داده پانورامای مکنزی (McKinsey Panorama database)، امروزه 61% از اینشورتکها به دنبال ایجاد نوآوری در ارائه خدمات به مشتریان هستند و تنها 9% از آنها قصد گرفتن سهم بازار بیمهگرهای قدیمی را دارند. همچنین 30% باقیمانده نیز، بر روی حذف واسطهها در طول زنجیره ارزش بیمهگری متمرکز شدهاند.

شکل3 – درصد حضور اینشورتکها در حوزههای مختلف صنعت بیمه

بسیاری از اینشورتکها برای تحمل ریسکهای موجود در صنعت، به حضور شرکتهای بیمه نیاز دارند و شرکتها هم برای گسترش و حفظ سهم بازار خود، نیازمند یادگیری و الهام گرفتن از اینشورتکها هستند. در واقع شرکتهای موجود در صنعت، نیاز دارند که نقاط اساسی و مهم استراتژی کسب و کار خود را ارزیابی کنند و با دیدی باز به دنبال مناطق پر سود بازار باشند. درگیر شدن و الهام گرفتن از اینشورتکها، این امکان را به آنها میدهد که با سرعت بیشتری دیجیتالی شوند و شانس خود را برای ورود به دنیای فناوری افزایش دهند.

رویکردهای متفاوتی در ارتباط با اینشورتکها وجود دارد. در یک رویکرد، شرکتهای بیمه میتوانند در ساختار خود از تکنولوژیهای جدید استفاده کرده و مدلهای کسب و کاری خود را تغییر دهند و یا مستقیماً اینشورتکها را خریداری کنند.

نویسندگان :

Tanguy Catlin, JohannesTobias Lorenz, Björn Münstermann, Peter Braad Olesen, Valentino Ricciardi

ترجمه و تدوین:

مریم سلطانی