براساس یک قاعده متعارف، هزینه جذب یک مشتری جدید چهار برابر هزینه نگهداری یک مشتری فعلی میباشد. برای افزایش سهم بازار، بیمهگران نیاز به جذب مشتریان جدید دارند، اما نگهداری مشتریان فعلی تاثیر عمیقتری در ترازنامه شرکت خواهد داشت. در بسیاری از حرفه ها، کلید نگهداری رابطه با مشتریان هنوز هم در تعاملات شخصی (رابطه و گفتگوی دو طرفه) حین خدمت رسانی سنتی توسط نمایندگان و کارگزاران میباشد.

اما امروزه بخش در حال رشدی از مشتریان، علیالخصوص آنهایی که 30 سال یا کمتر سن دارند، در برخی از جنبههای اساسی متفاوتاند. بیمهگران چگونه میتوانند این مشتریان متفاوت پیر و جوان را نگه داشته و حتی تعداد آن ها را افزایش دهند؟ چه عواملی سبب نگهداری و وفاداری مشتریان میشود؟ برای یافتن این سوالات ما مطالعه ای را بر روی 12 هزار مشتری بیمه در 24 کشور درباره رابطه آنها با بیمهگران – اینکه چه چیزهایی را ارزشمند می دانند و اینکه چه راههایی را برای تعامل و دریافت سرویس در آینده دوست دارند- انجام دادهایم.

چالش های تغییرات به وجود آمده در صنعت بیمه

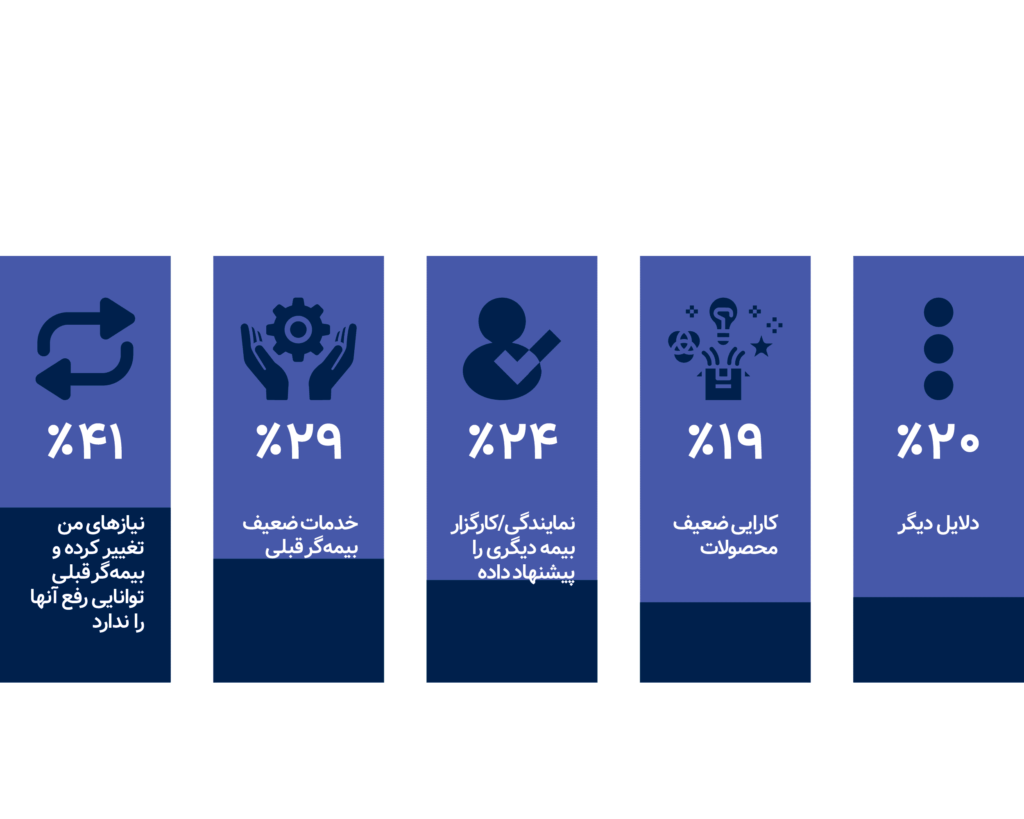

نمودار شماره 1 – چرا مشتریان بیمهگر خود را عوض می کنند؟

ما دریافتیم که بیمهگران به خوبی نحوه پوشش ریسک ها را می فهمند اما اغلب در درگیر کردن شخصی مشتریان (جلب توجه افراد به صورت منطقی و احساسی) شکست میخورند. هر چند که بیمه چیز پیچیدهای میباشد، اما مشتریان دوست دارند از نظر منطقی و احساسی شریک شوند. وقتی بیمهگر بر این اساس عمل کند، سهم مشتریانش ممکن است افزایش پیدا کند.

سه بعد نگهداری مشتریان در صنعت بیمه :

بیمهگران برای افزایش اعتماد و نگهداری مشتریان چه کاری میتوانند انجام دهند؟ یافتههای ما به سه مورد اشاره دارند:

1) مشتری خود را بهتر بشناسید

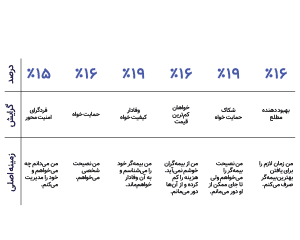

بیمه محصولی بر اساس اعتماد است که در آن ادراک مهم است. ادراک و به دنبال آن رفتار مشتری، توسط نگرش ها و تجارب او (مشتری) شکل میگیرد. شناخت صحیح مشتری به بیمهگر کمک میکند این تجربه را به درستی شکل دهد. برای تقسیمبندی گرایش مشتریان مورد بررسی، آنها را بر اساس گروههای روانشناختی تقسیم کردهایم:

جدول 1 – تقسیمبندی افراد مورد بررسی بر اساس گروههای روانشناختی

در بین تمام مشتریان قیمت مهمترین فاکتور بود، اما در تقسیمبندی های مختلف ، نتایج به طور کامل متفاوت بود. مثلا برای حمایتخواهان، کیفیت، با اختلاف مهمترین عامل بود (74 درصد) و برای وفاداران کیفیت خواه، تجربه قبلی از همه مهمتر بود (43 درصد).

همچنین اطلاعات ما نشان میدهد که ارتباط برقرار کردن با مشتریان، زنجیره ای از واکنشهای مثبت را شروع میکند. ابتدا میزان این نوع از ارتباط را افزایش میدهد. سپس مشتریان این نوع تعامل را مثبت ارزیابی کرده و درگیری احساسی آنها با بیمهگر افزایش مییابد. در انتها درگیری احساسی مشتریان قویا وفاداری آنها را افزایش میدهد. بنابراین بهترین راه تعامل و افزایش درگیری چیست؟ برای هر مشتری فرق میکند. اما استفاده از تکنولوژیهای روز علیالخصوص تحلیل شبکههای اجتماعی، میتوانند به بیمهگر در افزایش درگیری مشتریان کمک کنند.

2) ارزش را به مشتری پیشنهاد دهید.

یک پیشنهاد ارزش قوی و شخصی سازه شده، چیزی است که دقیقا بیمهگر باید برای مشتری فراهم کند. ارزش بیش از قیمت است، و شامل عوامل زیادی همچون کیفیت، برند و شفافیت میشود. ارزش ارائه شده به مشتری وفاداری او را کنترل میکند. بنابراین محرکهای ارزشی که منجر به نگهداری مشتری میشود چیست؟

- بعد انصاف

اولین جز ارزش ارائه شده به مشتری، قیمت میباشد. برای عمده پاسخدهندگان ما، قیمت مطلق حق بیمه اهمیت کمتری نسبت به ادراک شخصی آنها از قیمت منصفانه دارد. همانقدر که کمترین قیمت اثر منفی بر وفاداری آنها دارد، بالاترین قیمت هم تاثیر منفی میگذارد. حق بیمه عادلانه عنصری احساسی نیز میباشد که میتوان از طریق شبکههای اجتماعی به آن دست یافت.

- قدرت برند

دومین عامل مورد بررسی برند است. میزان نگهداری مشتریان در برندهای خوب چقدر است؟ بنابر اطلاعات ما، کمتر از انتظار است. تنها 21 درصد پاسخ دهندگان، شهرت را به عنوان یکی از عوامل ماندن با بیمهگر فعلی خود میدانند.

- شفافیت، نه پیچیدگی

هر چند که ممکن است پیچیدگی محصول، مشتری را از خرید باز دارد (که از دامنه تحقیق خارج است)، اما آنهایی که محصولات پیچیدهتر را خریدهاند، لزوما تمایل بیشتری به تغییر بیمهگر ندارند. در مقابل شفافیت قویا در وفاداری تاثیر مثبت دارد. شفافیت سبب میشود تا مشتری احساس راحتی بیشتری با محصول (و بیمهگر)، حتی در صورت پیچیدگی آن، داشته باشد.

- تکنولوژیهای روز چه کمکی میکنند تا بیمهگران ارزش مشتری را افزایش دهند؟

تلماتیک ها برای افزایش ارتباط و درگیری احساسی مشتری از طریق قیمت منصفانه و محصول شفاف بهترین هستند. نمونه آن محصولات “پرداخت بر اساس نحوه رانندگی” در خودرو ها و اپلیکیشنهای ردیابی سلامت در ابزارهای پوشیدنی میباشد.

3) مشتریان خود را کاملا در نقاط دسترسی درگیر کنید.

یک مشخصه نسل هزاره (متولدین بین سال های 1980 تا 2000 میلادی)، علاقه به خرید یکجای خدمات و محصولات میباشد. پاسخ دهندگان، ارائهدهندگان بیمه غیرسنتی را سریعتر، شفاف تر و راحت تر برای دسترسی میدانند. به همین خاطر بیمهگران باید ارتباط با مشتری را وسعت بخشند.

با نگاه به آینده، لازم است تا بیمهگران سرمایهگذاری در اینترنت اشیا را نیز در نظر بگیرند. میزان در حال رشدی از افراد مصرفکننده یکی از این اشیا در امروز یا در آینده نزدیک (56 درصد پاسخدهندگان نسل هزاره) میباشند. هم اکنون درصد کوچکی از کاربران با جمعآوری اطلاعات توسط ابزار ها موافق هستند (21 درصد از پاسخدهندگان نسل هزاره). لذا افزایش شفافیت در نحوه استفاده از اطلاعات کاربران سبب افزایش اعتماد و وفاداری مشتریان هنگام استفاده از این ابزارها خواهد شد.

نویسندگان :

Matthias Ruefenacht

Professor Peter Maas

Joni McDonald

Kristin Biron

تلخیص و ترجمه توسط :

صادق مقدم