این روزها بیشترین تاکید نوآوری شرکتهای بیمه بر استواری و پایدار کردن سیستمهای اصلی با دیجیتالیکردن آنها یا ایجاد تغییرات کوچک تحت عنوان نوآوری صرفاً با هدف انجام یک کار نوآورانه در سازمان و بازخورد آن در ردههای بالاتر است. اقدامات نوآورانه جسورانهتر هم فقط برای افزایش تجربه سهامداران یا مشتریها و توزیعکنندگان و کارمندان خواهد بود و حتی منابع بسیار اندکی معمولاً برای متفاوت اندیشیدن و یا متفاوت عمل کردن برای خلق یک محصول تازه، یا ارتقای بازار و خدمات و مدلهای کسب و کار به کار گرفته میشود.

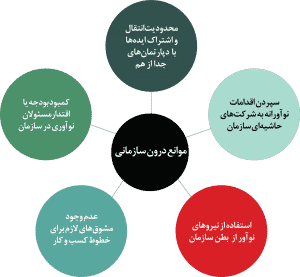

مرکز تحقیقات مالی دلویت طی بررسیهای اجمالی به چندین مانع اساسی رسید که امروز شرکتهای بیمه را از موازنه میان نیاز به نوآوری برای تقویت وضعیت موجود برای حفط تعادل در مقابل رقبا در برابر متقاوت بودن در دراز مدت باز میدارد. در واقع آنچه که در شرکتهای امروز به عنوان نوآوری رخ میدهد صرفاً اقداماتی است که برای واکنش به حرکات رقبا رخ میدهد نه اقدامی اساسی برای متفاوت بودن در عرصه صنعت بیمه. در تصویر شماره یک بعضی از این عوامل بازدارنده نوآوری در سازمانها عنوان شده است.

ساختار جزیرهای شرکتها، دشمن نوآوری

در اغلب موارد نوآوری به شرکتهای حاشیهای سازمان سپرده میشود. به عنوان مثال نوآوری ممکن است به یک شرکت سرمایهگذاری خطرپذیر بیمه واگذار شود یا یک مرکز نوآوری یا در گستره اختیارات یک کارشناس ارشد نوآوری قرار بگیرد. بسیاری از کارشناسان فقدان و عدم رابطه بین نهادهای نوآوری و خط اول پیشروان کسب و کار را مهمترین چالش شرکتهای بیمه در استفاده مؤثر از اقدامات نوآورانه مطرح میکنند. در واقع سپردن وظیفه نوآوری به بخشی بدون ارتباط با عناصر اصلی کسب و کار سازمان به مرور زمان اثربخشی تلاشهای نوآورانه را کندتر و یا هر اقدام ابتکاری را از مسیر خارج میکند و چه بسا ممکن است موجب سرمایهگذاریهایی بی هدف و بی نتیجه در سازمان شود.

در واقع این روزها مهمترین مشکل صنعت بیمه ساختار دپارتمانزده و جدا افتاده بخشهای مختلف آن از هم است که نمیتواند برای اقدامات نوآورانه مساعد و هماهنگ عمل کند. در واقع با ساختار سازمانی قدیمی در شرکتهای بیمه هر بخش به طور خاص مجزا از بخش دیگر در حال فعالیت است و همین امر باعث میشود تا انتقال ایدهها و نظرات به کندی انجام گیرد و بعضاً هیچ انتقال ابتکاری صورت نپذیرد. در این ساختار قدیمی اداری اشتراک گذاشتن ایدهها، دستاوردها، یادگیری از اشتباهات و خطاهای دیگران، استفاده از موفقیت بخشهای دیگر برای تسریع در روند عملیاتی دیگر بخشها در کمترین سطح ممکن قرار دارد.

امروز بسیاری از کارشنان نوآوری بر نیاز شرکتهای بیمه به داشتن تسهیلگران نوآوری برای تعامل با مسئولان و مدیران واحدهای کسب و کار به عنوان مشتریهایی داخلی تاکید دارند چرا که این تسهیلگران تنها کسانی هستند که میتوانند همه بخشهای یک سازمان را هماهنگ با هم وارد یک چرخه نواورانه کنند و دنیای واقعی نوآفرینی را به آنها نشان بدهند.

مدیران واحدهای کسب و کار معمولاً معیارهایی کوتاه مدت و قابل اندازهگیری برای انجام عملیاتهای اساسی دارند. تمرکز اقدامات اولیه برای دستیابی به اهداف اساسی میتواند بسیار مؤثر باشد و برای کسانی که سعی در تسهیل نوآوری در سازمان دارند به عنوان یک ارزش تلقی شود. از سوی دیگر ممکن است تسهیلگران نوآوری اعتبار و ارزشی وارد سازمان کنند که بتواند به مرور زمان در درازمدت باعث ایجاد تغییرات اساسی در روند کار مدیران کسب و کار شود. در واقع رابطه میان تسهیلگران و مدیران هر بخش مهمترین مساله ای است که در سازمانی با خواستهها و اهداف نوآورانه باید مورد توجه قرار بگیرد. هر قدر ارتباط میان این دو گروه عمیقتر باشد، رسیدن به نتایج مبتکرانه و البته هدف نهایی متفاوت بودن راحتتر خواهد بود.

شبکه نوآفرینی پلنت در مطلب بعدی به عوامل بازدارنده دیگر نوآوری در شرکت های بیمه می پردازد.

چرا نوآوری در بیمه کند است؟ (2)