سایمون کائسلر، مشاور ارشد بیمه در زمینه استراتژی دیجیتال

چرا باید اینشورتک را جدی گرفت؟

شرکتهای بیمه باید به اینشورتکها توجه ویژهای داشته باشند. برای شما که در صنعت بیمه فعالیت دارید این جمله کلیشهای است. حتماً با خودتان میگویید امروز همه میدانند باید اینشورتکها را جدی گرفت. اما آیا فکر کردهاید چرا؟ به چه دلیلی شرکتهای بیمه موظف هستند به استارتاپهای بیمه توجه کافی داشته باشند؟

جواب ساده است و قابل تأمل. اینشورتک ها دیگر رقیبان سرسخت شرکتهای بیمه نیستند. آنها برای ویران کردن پایههای قدیمی صنعت بیمه نیامدهاند بلکه حالا صحبت همکاری در میان است. برای شرکتهای بیمه پرسابقه اینشورتکها میتوانند ارائه دهندگان دیجیتالی موثری باشند که با ارائه خدمات دیجیتالی در امتداد زنجیره ارزش یاریرسان هستند. برای درک پتانسیل همکاری بین شرکتهای بیمه و اینشورتک ها لازم است برگ برنده هر دو گروه را بررسی کنیم. برگ برنده شرکتهای بیمه با سابقه مورد اعتماد و دایره مشتریان گسترده و اینشورتک ها با مهارتهایی جدید و بدیع.

نوآوری و همکاری، برگ برنده صنعت بیمه

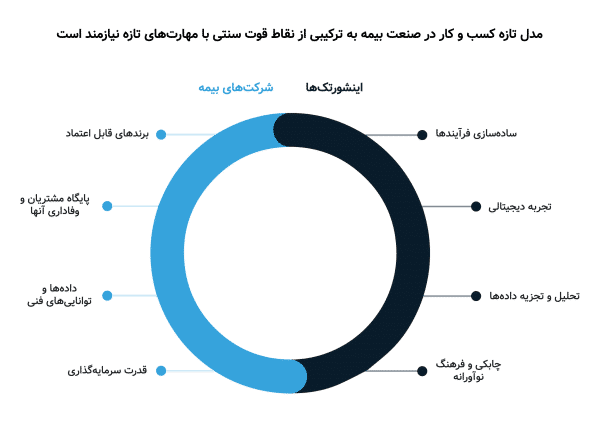

مدل همکاری موفق بین اینشورتکها و شرکتهای بیمه هر چه باشد و هر اصول و قاعدهای داشته باشد به طور حتم نیازمند همکاری تنگاتنگ و ترکیب بازوهای قدرت سنتی در مقام شرکتهای بیمه دیرپا و مهارتها و تواناییهای جدیدی است که اینشورتک ها با خود به ارمغان میآورند.

نقاط قوت سنتی: بسیاری از شرکتهای بیمه یک نقطه مشترک بسیار مفید دارند؛ آنها به مرور زمان به برندهایی قابل اطمینان با دایره خاصی از مشتریان تبدیل شدهاند که در این میان وجود پایگاه مشتریها با میزان خاصی از وفاداری میتواند منبع عظیمی از دادهها را در اختیار آنها قرار بدهد، دادههایی که میتوانند در شکل دادن استراتژی یا تعامل با مشتری نقش بسزایی داشته باشند. در این راستا تقویت گروههای مختلف کارکنان – از بازاریابها گرفته تا کارگزاران خسارت نامهها- شرکتهای بیمه را به یک عنصر عملیاتی قوی در صنعت بیمه تبدیل میکند.

علاوه بر این داشتن تیمهای کارکشته و ماهر در ردههای مختلف عملیاتی شرکت بیمه را به نوعی امنیت مالی برای ورود به بازارهای جدید، ایجاد استراتژیهای ریسک و حمایت از گستره محصولات تازه و خدمات پیشرفته میرساند.

مهارتهای جدید: اینشورتک ها اغلب استارتاپهایی با مدل کسب و کار ساده و حوزه تمرکز دقیق و محدودی هستند مانند زمینه هوش مصنوعی یا یادگیری ماشین. مهمترین مشخصه اینشورتک ها قدرت آنها در تجزیه و تحلیل دادههاست. آنها سازمانهایی دیجیتالی با توانایی پاسخگویی به فرصتهای بازار بیمه هستند، آن هم در سرعتی بسیار بالاتر و فراتر از شرکتهای بیمه سنتی. به این ترتیب اینشورتکها در حال انتقال فرهنگ نوآرانه ای هستند که با ساختارهای ذهنی خاص و متفاوت از نگاه شرکتهای بیمه، خط مقدم تغییر در عرصه این صنعت تلقی میشوند.

درک ماهیت مکمل شرکتهای بیمه و اینشورتک ها مساله ای دور از ذهن و پیچیده نیست اما آنچه در این میان اهمیت دارد پیدا کردن «نقطه عطف مشترک» است، نقطهای که رسیدن به آن یعنی رسیدن به نقطه موفقیت یک مشارکت و بعد از آن است که مرحله اجراسازی اهمیت پیدا میکند.

مدلهای بلوغ اینشورتک

طبق گزارش موسسه McKinsey از سال 2012 میلادی تاکنون بالغ بر 10 میلیارد دلار در زمینه اینشورتک سرمایه گذاری شده است. البته در سالهای گذشته میزان سرمایهگذاریها کمتر شد اما با این حال میزان همکاری شرکتهای بیمه با اینشورتکها به روند خود باقی است و حتی میتوان گفت با واحدهای مالی کوچکتر اما در گسترهای بزرگتر اینشورتک ها به دنیای بیمه راه یافتهاند. آن هم به مدد 3 روند اساسی که امروز از آنها به عنوان مدلهای اساسی بلوغ اینشورتک ها یاد میشود: تنوع، عملکرد حرفهای و همکاری.

تنوع

در ابتدا اینشورتک ها صرفاً روی مساله توزیع و در زمینه بیمههای اموال تمرکز داشتند. اما حالا فناوریهای دیجیتال کار را به جایی رسانده که آنها در بیشتر زمینههای فعالیتی صنعت بیمه مشغول به کار هستند. در واقع تنوع امروزی اینشورتک ها گویای این مساله است که اینشورتک ها در حال ایجاد راهکارهایی دیجیتالی در امتداد کل زنجیره ارزش کسب و کار بیمه هستند. تنوع شاخصترین دلیل رشد روز افزون اینشورتک ها و دلیلی برای آغاز همکاری با آنهاست.

عملکرد حرفهای

و روند دوم اینشورتک ها حرفهای شدن است که با بلوغ آنها در یکی دو سال گذشته همراه بوده است. اینشورتکها و استارتاپهای بیمه باید در بازار پر تلاطم آن به قوانین و ضوابط جدید التزام داشته باشند که در این میان طی سالهای پیش این اتفاق به خوبی افتاد و آنها با روندی چشم گیر التزام به ضوابط را سرلوحه خود قرار دادند که این نشان از بلوغ و حرکت آنها به سوی عملکرد حرفهای است.

نوآوری ساخته و پرداخته شرکتهایی است که ریسکهای بزرگ را به جان میخرند اما در این میان صبوری، طرح و نقشه ریزی با دقت و یک استراتژیک جامع برای ورود به بازار لازم است تا محصولی نوآورانه وارد بازار شود که اینشورتک ها در این سالها به اهمیت این موارد به خوبی پی بردهاند.

همکاری

و در نهایت همه این موارد به رویکرد سوم منتهی میشوند: همکاری. طبق گزارش موسسه McKinsey فقط 10 درصد اینشورتکهای مطرح دنیا به دنبال برهم زدن مدلهای کسب وکار بیمه هستند و نزدیک به دوسوم آنها بر روی قسمتهای خاصی از زنجیره ارزش و با هدف همکاری و یکپارچگی بیشتر با شرکتهای بیمه قدیمی تمرکز دارند. زمانی مساله بر هم زدن روشهای سنتی شرکتهای بیمه و رویاوریی نوآوری با روشهای سنتی بیمه مطرح بود اما حالا فقط پای مدل همکاری و نحوه شراکت برای ایجاد ارزشی محسوس برای مشتری در میان است.

به این ترتیب این سه روند تازه در اینشورتک ها مسیری تازه برای داشتن یک مدل کسب و کار جدید پیش روی اهالی صنعت بیمه قرار میدهند، مدلی که در آن اینشورتک ها و بیمهگذاران با همکاری تنگاتنگ تحولی دیجیتالی را نقش میزنند.