بسیاری از شرکتهای بیمه انبوه داراییهای ارزشمندی دارند که برای تبدیل به درآمد و به کارگیری آنها در جریان سوددهی تعلل میورزند. داده یکی از مهمترین داراییهای شرکتهای بیمه در روزگار دیجیتالی امروز تلقی میشود. دارایی ارزشمندی که میتواند با قرار گرفتن در مسیری درست و با داشتن مدل کسب و کاری خاص دروازه جدید درآمدزایی شرکتهای بیمه تلقی شود. شرکتهای بیمه معمولاً انبوه دادههای تجاری فراوانی از مشتریان خود در اختیار دارند که میتوانند از آن به سود کلانی برسند اما به دلیل نداشتن مهارت یا زیرساختهای لازم برای کسب درآمد از دادهها همواره یک قدم از باقی سازمانها عقب هستند و بعضاً حتی مشتری دادههای دیگران. در این نوشتار شبکه نوآفرینی پلنت به روشهای تازه درآمدزایی شرکتهای بیمه از طریق کلان دادهها توجه دارد و رویکرد تازهای که شرکتهای بیمه با آن میتوانند به دادههای خود سر و سامان بدهند، رویکردی خاص به نام ایشورتکها!

اینشورتکها که زمانی تهدیدی بزرگ برای شرکتهای بیمه تلقی میشدند امروز بزرگترین یاریرسان شرکتهای بیمه سنتی در دنیا برای رسیدن به منافع بیشتر از دادهها هستند. در واقع اینشورتکها را میتوان همچون کلیدی برای آزادسازی سود موجود در دادههای شرکتهای بیمه دانست. این شرکتهای چابک که قید و بند مدلهای کسب و کار و طرز تفکر سنتی و قدیمی صنعت بیمه را کنار زدهاند، در حال حاضر تنها گزینههایی هستند که میتوانند راهکاری برای تولید درآمد از دادهها پیش روی شرکتهای بیمه قرار دهند. برخی به بهبود کارایی عملکردهای بیمهای توجه دارند و برخی دیگر به بازارهای جدید میاندیشند.

بر این اساس است که مشارکت و همکاری با اینشورتکها میتواند بیمهگران سنتی را در برآوردن کمبود مهارت و منابع یاری کند، مشکلاتی که امروز به عنوان موانع اصلی استفاده کلان از دادهها یاد میشوند. از سوی دیگر شرکتهای بیمه بزرگ میتوانند برای شرکای استارتاپی خود زیرساختهای لازم حفاظت از دادهها و تخصص لازم فراهم کنند، زیر ساختهایی که برای حفظ حریم خصوصی دادهها اهمیت زیادی دارند.

اینشورتکها و بازیابی دادهها

اینشورتکها برای کمک به شرکتهای بیمه میتوانند از روشهای مختلفی استفاده کنند. استفاده از فناوریهای تازه برای طبقه بندی دادهها و تأیید کیفیت آنها از مواردی است که به اینشورتک های میتوانند برای در آمدزایی دادهای به کار بگیرند. مرکز نوآوری فینتک نیویورک به تازگی با معرفی دو راهکار تازه توانست توجه زیادی از شرکتهای بیمه را در این زمینه جلب کند. این مرکز نوآوری با داشتن دو روند اینشورتکی خاص طی دو برنامه مختلف توانست در استفاده از کلاندادههای شرکتهای بیمه نقش بزرگی ایفا کند. این دو راهکار عبارتند از:

تجزیه و تحلیل عادات مشتری: از دادههای زمان واقعی مشتریان استفاده میکند. دادههایی که از طریق تلفنهای هوشمند و دستگاههای متصل به هم در خانه به دست میآیند. به این ترتیب از دادهها برای ایجاد پروفایلهای رفتاری استفاده میشود تا بلکه شرکتهای بیمه بتوانند مدلهای ریسک خود را بهبود ببخشند و خدمات و محصولات خود را ارتقا دهند.

فرآیند داده باز: اطلاعات و دادههای بالغ بر 2.5 میلیارد رکورد عمومی را برای برآورد بهتر ریسک از سوی شرکتهای بیمه جمعآوری و تجزیه و تحلیل میکند.

در این میان میتوان به نمونههای موفقی از اینشورتک ها اشاره کرد که به درآمدزایی از دادهها توجه خاصی دارند:

- Digital Fineprint: شرکتی انگلیسی که از هوش مصنوعی و تجزیه و تحلیل پیشگویانه برای تحلیل دادهها در چند منبع مختلف استفاده میکند و دیدگاههای خاصی برای برهم زنندگی و عقد بیمه نامههای تازه به شرکتهای بیمه ارائه میدهد.

- Amado: استارتاپی از کشور کرواسی که به جمعآوری اطلاعات مشتریان از طریق کانالهای دیجیتالی از جمله گوشیهای هوشمند، وسایل پوشیدنی و وسایل نقلیه متصلبههم توجه دارد و با اطلاعات به دست آمده به شرکتهای بیمه کمک میکند تا مدیریت ریسک خود را بهبود ببخشند و به توسعه محصول تمرکز کنند.

تحقیقات سازمانهای جهانی نشان میدهد که شرکتهای بیمه به طرز فرایندهای مایل به همکاری با اینشورتکها و باقی سازمانهای خارج از صنعت سنتی بیمه هستند. طبق آمار موسسه اکسنچر حدود 38 درصد شرکتهای بیمه گزارش دادهاند که طی دو سال گذشته میزان مشارکت خود با اینشورتکها را به دو برابر رساندهااند. علاوه بر این 76 درصد شرکتهای بیمه معتقدند که همکاری و حضور در اکوسیستمها تأثیر بسزایی بر مزیتهای رقابتی آنها داشته است.

بیشتر بخوانید: چالشهای داده و درآمدزایی در صنعت بیمه

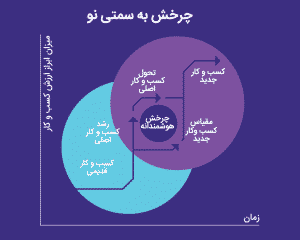

چرخشی نو به سمت دادهها

کارکردن با اینشورتک ها و استارتاپ های بیمهای نیازمند تغییر مدلهای عملیاتی از سوی شرکتهای بیمه است. مسئلهای که شاید در صنعت بیمه سنتی و قاعدهدار کمی سخت و سنگین تلقی شود. اما واقعیت این است که اگر شرکتهای بیمه بخواهند با اینشورتکها وارد کار شوند باید ابتدا سطح مقیاس بندی فعالیتهای پیشنهادی از سوی شرکای اینشورتکی خود را با روند عملیاتهای کسب و کار اصلی خود متعادل کنند. امروز کارشناسان صنعت بیمه اسم این تغیر گرایش شرکتهای بیمه را «چرخش به سمتی نو» مینامند. البته لازم نیست که این چرخش دفعاً و به یک باره صورت بگیرد. سازمانها میتوانند به تدریج رو به سوی تازگی اینشورتکها حرکت کنند و مهارتها و سرمایه خود را با تناسب بین فعالیتهای کسب و کاری تازه و اصلی تطبیق دهند.

هر قدر اینشورتکها بالغتر باشند و روشهای ابتکاری بیشتری برای درآمدزایی دادههای ارائه دهند از آن سو شرکتهای بیمه نیز به طور فزایندهای آنها را به عنوان شرکای خود به رسمتی میشناسند، شرکایی که میتوانند کمی زرق و برق و درخشش نیز به روند کسب و کار خاموش بیمه وارد کنند. مزایای چنین همکاریهایی فراتر از تقویت قابلیتهای نوآوری شرکتهای بیمه خواهد بود. در واقع اینشورتکها میتوانند بیمهگرهای سنتزده دیروز را به سازمانهای چابکی با قابلیتهای امروز تبدیل کنند.