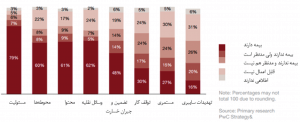

کسبوکارهای کوچک بخش مهمی از اقتصاد جوامع را تشکیل میدهند. با این همه، معمولاً نمایندگیها و بازاریابهای بیمه، این کسبوکارها را بهخاطر کم تلقیکردن حق کمیسیون نادیده میگیرند و همین امر باعث شده تا بسیاری از کسبوکارهای کوچک تحت پوشش بیمههای مرتبط قرار نگیرند (برای مثال مطابق دستهبندی شرکت مشاورهای PWC، این پوششها شامل بیمۀ مسئولیت، تضمین و جبران خسارت، محتوا، وسائل نقلیه، محوطه، توقف و اخلال در کار، مستمری، تهدیدات سایبری هستند (نمودار شماره 1)).

نوع پوشش بیمۀ کسبوکارهای کوچک

اما حالا تعداد زیادی از اینشورتکها شروع به استفاده از ابزارهای دیجیتال برای بهرهگیری از فرصت بیمه کردن کسبوکارهای کوچک نمودهاند. در سال 2018، حدود 17 درصد بیمههای مربوط به کسبوکارهای کوچک در آمریکا بهصورت دیجیتال ارائه شد و پیشبینی میشود در سال 2020 این رقم به 25 درصد برسد.

عوامل زمینهای در ترویج بیمۀ دیجیتال برای کسبوکارهای کوچک

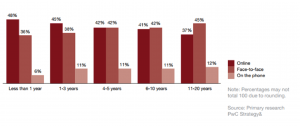

سن کسبوکار، پیشبینیکنندۀ مهمی برای خرید بیمه بهصورت دیجیتال است. شرکتهایی که کمتر از یکسال از تاسیس آنها میگذرد، 20 درصد بیشتر احتمال دارد که بیمه را بهصورت آنلاین بخرند. صاحبان کسبوکارهای جدید، مایل به دریافت توصیههای آنلاین هستند اما کسبوکارهای قدیمیتر به روابط نزدیک با دفاتر بیمه تمایل دارند (نمودار شماره 2).

ترجیح کانال توزیع دریافت بیمه بر حسب سن کسبوکارهای کوچک

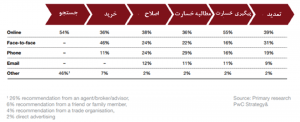

شرکتهای کوچک خواهان پیشنهادهای مستمر در سفر خرید دیجیتال خود یعنی در مراحل خرید محصول، مطالبه خسارت، پیگیری خسارت، اصلاح قرارداد و تمدید آن هستند (نمودار شماره 3).

کسبوکارهای کوچک در هر مرحله تجربۀ بیمه خواهان پیشنهادهای دیجیتال هستند.

کسبوکارهای کوچک به دنبال خدمات دیجیتال جامع (نه تنها ارائه محصولات بیمهای) هستند که برای مثال شامل خدمات حسابداری، حقوقی و بانکداری نیز میشود. بنابراین، در کوتاه مدت این فرصت برای شرکتهای بیمه وجود دارد که محوریت محصولات و خدمات خود را بسط دهند. در میانمدت، شرکتهای بیمه باید به دنبال شرکایی در اکوسیستم برای ارائه خدمات آنلاینی مانند حسابداری و بانکداری باشند.

بسیاری از این کسبوکارها توسط نسل جدید اداره میشود که با ابزارهای دیجیتال مانوس هستند. چنین کارآفرینانی معمولاً مرز مشخصی بین ساعات کاری و زندگی شخصی قائل نیستند و بنابراین مرز بین فعالیتهای تحت پوشش بیمۀ کسبوکار و بیمه شخصی این افراد نیز از بین رفته است و نیاز به ارائه محصولات انعطافپذیرتری است.

چالشهای بیمه برای کسبوکارهای کوچک

در واقع، تغییر نسلِ نیروی کار و ورود افرادی که آشنا با ابزارهای دیجیتال هستند به معنای تقاضای بیشتر برای خرید بیمه به صورت دیجیتال، On-Demand و بلادرنگ است. اتخاذ رویکرد قالبی و یکسان در مورد همۀ کسبوکارها، پاسخگوی نیروهای کارآفرین در عصر مدرن نیست. این رویکرد نه تنها فرایند وقتگیر کاغذبازی را بههمراه دارد، بلکه عدم انعطافپذیری آن نیز مانع شخصیسازی پوشش بیمه، مبتنی بر اهداف حرفهای بیمهگذاران، است. بیمههای کسبوکار و بهویژه، بیمۀ مسئولیت معمولاً تنها به صورت سالانه ارائه میشود و این امر پوشش بیمه را برای متقاضیان مستقل وخویشفرما گران میکند.

برای حل این مشکل، برای مثال شرکت بیمه Hiscox بیمۀ مسئولیت کوتاهمدت به صورت On-Demand و به صورت ساعتی، روزانه یا ماهانه ارائه میدهد. مشتریان از طریق اپلیکیشن بیمه بر قرارداد خود کنترل دارند و بر حسب نیازهای کاری خود میتوانند آن را تعدیل نمایند.

راهکارهای ترویج فروش بیمه دیجیتال به کسبوکارهای کوچک

تقاضا برای بیمۀ دیجیتال در صاحبان کسبوکارهای کوچک، فرصتی برای نفوذ به این بازار وسیع است. با وجود چنین تمایلی، هزینۀ اکتساب مشتری در این بخش برای شرکتهای بیمه کم میشود. برای بهبود تجربۀ مشتری و برآورده کردن نیازهای صاحبان کسبوکار کوچک در اقتصاد مدرن، رعایت برخی مسائل ضروری است:

صرفهجویی در زمان؛

سادهکردن اطلاعاتی که صاحبان کسبوکارهای کوچک ممکن است در مورد قرارداد بیمه به آن نیاز داشته باشند. چنین امری از طریق گردآوری داده و کسب قدرت پیشبینی بر اساس هوشمصنوعی، امکانپذیر است.

استفاده از زبانی آسان و سلیس برای انتقال اطلاعات

درک نیازهای مشتری و شخصیسازی خدمات

شفاف بودن و ارائه محتوای آموزشی؛

استفاده از ویدئوهای آنلاین برای آموزش صاحبان کسبوکارهای کوچک در مورد فرایندهای بیمه مانند نحوه مطالبه خسارت

انتشار بازخوردهای مشتریان برای انتقال مزایای بیمه شدن آنلاین

خدمترسانی به مشتریان در طول چرخه حیات؛

پشتیبانی آنلاین در زمان نیاز (به عنوان مکملی برای خدمات سلف سرویس)

ارائه بهروزرسانیهای اتوماتیک برای برطرفکردن نیازهای مشتریان که توسط هوش مصنوعی پیش بینی شده است.

تعدیل پوشش بیمۀ کسبوکارهای کوچک بر اساس نیازهای این کسبوکارها به جای بازههای زمانی پیشفرض شرکتهای بیمه.