اینشورتکهای چینی برای به دست آوردن سهم بیشتر بازار و فرصتهای پیشرو بر نکتهای مهم تأکید دارند. این که داشتن یک مدل کسبوکار خاص و مناسب برای رسیدن به اهداف بلندمدت بسیار حیاتی است چرا که در انقلاب دیجیتالی بزرگی که امروز در سرتاسر دنیا و در صنایع مختلف شاهد آن هستیم فناوری از اجزای جداییناپذیر مدلهای کسب وکار شرکتهای بیمه به شمار میرود و باید در طراحی و پیادهسازی هر مدل کسبوکاری فناوری و ابزارهای دیجیتال را در نظر داشت. در نگاه اینشورتکهای چینی امروز فناوری و تمامی ابزارهای آن نردبان ترقی اینشورتکهاست و جزء غیرقابل انکار آنها در موفقیت و پیشرفت. کشور چین در سال های اخیر شاهد رقابتیتر شدن عرصه کسب و کار در صنعت بیمه بوده است و بنابراین دستیابی به جایگاه رقابتی مناسب برای دامنه اینشورتکهای رو به رشد آن تنها با کمک یک الگوی مناسب کسبوکارامکانپذیر است. یک مدل کسبوکار موفق که نشاندهنده یک راه بهتر نسبت به گزینههای موجود باشد و بتواند ارزش بیشتری را به گروه مجزایی از مشتریان پیشنهاد دهد و منافع بیشتری را به شرکت بازگرداند.

در کشور چین اینشورتکها در سه مرحله مختلف به تکامل مدلهای کسب وکار خود دست زدهاند، سه موج اصلی که مدلهای کسب وکار اینشورتکهای چینی را تحت تأثیر خود قرار داد و آنها را در فهرست برترینهای منطقه و حتی جهان بالا برد.

مدل اول: توانمندسازی مبتنی بر فناوری

مدل کسبوکار بیمه سنتی بر مبنای برآوردن نیازهای واضح و ملموس مشتریها از طریق یک محصول خاص طراحی میشود. قیمتها با استفاده از مدلهای آماری و تجزیه و تحلیل آمار و دادههای مسبوق به دست میآیند و برای فروش یک محصول ثابت و خاص لازم است که تیمهای فروش بزرگ دست به کار شوند و سهم بازار را با روشهای بازاریابی خاص خود به دست بگیرند. تیمهای پشتیبانی عملیاتی بزرگ هم موردنیاز هستند تا روند ارائه محصول را حمایت کنند. به این ترتیب مدلهای کسبوکار سنتی شرکتهای بیمه قدیمی و پیشگام، مردم و سرمایهمحور خواهند بود، همان رویکردی که تا امروز در دنیای بیمه جریان داشت و این روال در شرکتهای بیمه پایبند به اصول و قواعد سنتی همچنان ادامه دارد.

اما هماکنون در صنعت بیمه چین و سایر کشورهایی که به جایگاهی درخوردر دنیای بیمه رسیدهاند، شاهد تحولی بزرگ در مدل کسبوکار هستیم. حالا دیگر بازیگران سنتی جای خودشان را به فناوریهای دیجیتالی دادهاند که برای بهبود فرآیندها و محصولات به کمک آمدهاند. مثال واضح در این مورد کانالهای توزیع آنلاین هستند که نیاز به کارمندان قسمت فروش و تیم بزرگ فروش محصول را در سازمان به حداقل رساندهاند. مثال دیگر سیستم پردازش خودکار مطالبات و خسارتنامههاست که موجب کاهش نیروی کار انسانی، کاهش هزینهها و افزایش کارآیی عملیاتی شدهاند. مسئله اینجاست که در این مدل ورود فناوری به مدل کسبوکار بیمهها بدون اختلال در اصول مدل کسب و کار سنتی بیمه انجام میشود و همچنان قواعد اصلی سازمان حفظ میشود.

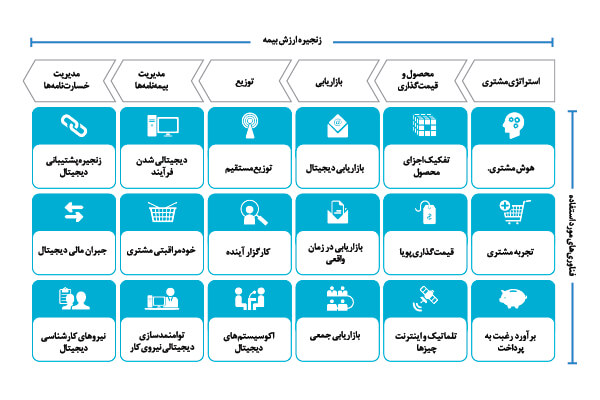

بزرگترین چالش در این مدل کسبوکار این است که برخی از کارکنان قدیمی و پایبند به قواعد و ضوابط سنتی بیمه هنوز قادر به استفاده کامل از قدرتهای کانالهای دیجیتال برای توزیع نیستند. از سوی دیگر رقبای تازه در تلاش هستند تا با نوآوری در محصولات موجود، از قدرت ارتباط در اکوسیستمها و انعطافپذیری در بهکارگیری فناوریهای جدید استفاده کنند. علاوه بر این ممکن است رقبا شروع به همکاری با بیمههای سنتی کنند. مثلاً ژونگآن و شرکت پینگآن در زمینه بیمه خودرو در چین همکاری تنگاتنگی با هم دارند. در تصویر شماره دو نمونه های بارزی از استفاده از فناوری در زنجیره ارزش بیمه نشان داده شده است.